Parafiskalni nameti ili neporezna davanja čine različita davanja koja nisu porez te nisu dio proračuna RH. Nametnuti od strane države za “dobra od općeg interesa“ ili / i usluga državne administracije. Danas ih brojimo više od 500, a nedavno je jedan parafiskalni namet ukinut. Postoje li mogućnost da se ukinu i drugi?

Pročitajte više: Porezne novosti koje nam stižu od 1. siječnja

Dana 3.11.2020. Ustavni sud Republike Hrvatske svojom je odlukom „U-I- 2282/2014“ ukinuo pojedine članke Zakona o Hrvatskom crvenom križu (u daljnjem tekstu: HCK). Rezultat je to pravne borbe triju tvrtki, a izmijenjeni je Zakon stupio na snagu s 1.5.2021.

Tvrtke Panoramabus d.o.o., Croatia airlines d.d., Autotrans d.o.o. , pred Ustavnim su sudom kroz 2014. i 2015. godinu pokrenule prijedlog za ocjenu suglasnosti Zakona o HCK (članaka 33., 34., 35. i 44.) s Ustavom Republike Hrvatske.

Za ocjenu osnovanosti prijedloga mjerodavna su bila 3 članka Ustava:

- Članak 14. stavak 2.: „Svi su pred zakonom jednaki.“

- Članak 49. stavak 2.: „Država osigurava svim poduzetnicima jednak pravni položaj na tržištu“

- Članak 51. stavak 1.: Svatko je dužan sudjelovati u podmirenju javnih troškova, u skladu sa svojim gospodarskim mogućnostima.

Gdje je bio „problem“?

Navedeni su članci HCK-u davali pravo da od određene skupine poduzetnika, u svojim akcijama Tjedan Crvenog križa, Tjedan borbe protiv tuberkuloze i Tjedan solidarnosti ‘ubire’ parafiskalne namete tijekom tri tjedna u godini te su za neplaćanje istih bile propisane novčane kazne.

Konkretno:

- Poduzetnici koji obavljaju prijevoz putnika na svaku prodanu putničku kartu u međumjesnom i međunarodnom zračnom, željezničkom, brodskom i autobusnom prometu, bili su dužni uplatiti iznos od 3% od svake prodane karte u korist HCK.

- Poduzetnici koji se bave priređivanjem kulturnih, zabavnih i športskih priredbi (koncerata, festivala, kino projekcija, športskih utakmica lokalnoga, državnog i međunarodnog karaktera i sl.) bili su dužni uplatiti iznos od 3% od svake prodane ulaznice u korist HCK.

- Poduzetnici koji se bave kurirskom dostavom imali su obvezu uplate i za sve poštanske pošiljke u unutarnjem prometu (osim novina i časopisa) od 50% nominalne vrijednosti prve stope mase pisma prema cjeniku usluga javnog operatera.

- U slučaju ne plaćanja istih, zakonom su bile propisane kazne, i to od 10 000 do 50 000 kn za pravne osobe, te od 5000 do 20.000 kn za fizičke osobe i odgovornu osobu u pravnoj osobi.

U svojim opširnim i dobro argumentiranim prijedlozima, navedene su tvrtke istaknule nesuglasnost navedenih članaka Zakona o HCK s Ustavom RH. Istaknuli su da je riječ o parafiskalnom nametu koji ‘zahvaća’ samo određenu kategoriju poduzetnika, što ih stavlja u nepovoljniji položaj naspram drugih kategorija poduzetnika koji nemaju obvezu plaćanja istih.

Upravo je ‘jednakost’ člankom 3. Ustava RH definirana kao jedna od „najvećih vrednota ustavnog poretka Republike Hrvatske i temelj za tumačenje Ustava“. Također su istaknuli da nametanje načina na koji će regulirati odnos s korisnicima njihovih usluga (klijentima) predstavlja neosnovanu povredu „poduzetničke slobode“.

Pozvali su se i na diskriminaciju naspram konkurentnih tvrtki koja sjedišta imaju izvan RH, a ovdje obavljaju poslovanje. Između ostalog, u svome su obrazloženju objasnili kako projekte Crvenog križa financiraju redovitim uplatama poreza i doprinosa (jer se rad istog financira, između ostalog, i iz državnog proračuna).

Pročitajte više: Članovi Udruge Glas Poduzetnika žele smanjenje broja jedinica lokalne samouprave, ukidanje turističkih zajednica i parafiskalnih nameta

Odluka Upravnog suda Republike Hrvatske

Ustavni sud ocijenio je da su navedeni članci ispunjavali legitiman cilj, a to je: “Osiguranje materijalnih sredstava za rad Hrvatskog crvenog križa ili njegovih ustrojstvenih oblika, koji u svome radu ostvaruje humanitarne ciljeve i zadaće na području zaštite i unapređenja zdravlja, socijalne skrbi, zdravstvenog i humanitarnog odgoja i zalaže se za poštovanje međunarodnoga humanitarnog prava i zaštitu ljudskih prava”.

No, nadalje, isti je utvrdio nepostojanje razmjernosti.

“Ustavni sud utvrđuje da nije postignuta pravedna ravnoteža između osiguranja materijalnih sredstava za rad Hrvatskog crvenog križa ili njegovih ustrojstvenih oblika, te obveze parafiskalnih davanja koje su nametnute, bez ikakvog objektivnog i razumnog opravdanja, samo određenim gospodarskim subjektima.

Upravo je adresatima osporenih odredbi Zo HCK-a nametnut pojedinačan i prekomjeran teret u odnosu na ostale fizičke i pravne osobe koje posluju u Republici Hrvatskoj. Iz navedenih razloga Ustavni sud ocjenjuje da propisivanje navedenog financijskog tereta nije objektivno i razmjerno legitimnom cilju koji se osporenim zakonskim odredbama željelo postići.”

Osporene i ukinute odredbe Zakona o HCK

Navedeni članci zakona prestali su važiti s 1.5.2021.

„Članak 33.

Za vrijeme trajanja »Tjedna Crvenog križa«, »Tjedna borbe protiv tuberkuloze« i »Tjedna solidarnosti« obvezno će se naplaćivati iznos u korist Hrvatskog crvenog križa i njegovih ustrojstvenih oblika:

1. na svaku prodanu putničku kartu u međumjesnom i međunarodnom zračnom, željezničkom, brodskom i autobusnom prometu – iznos od 3% cijene karte,

2. na sve poštanske pošiljke u unutarnjem prometu, osim novina i časopisa, iznos od 50% nominalne vrijednosti prve stope mase pisma prema cjeniku usluga javnog operatera,

3. na svaku prodanu kartu za kulturne, zabavne i športske priredbe (koncerti, festivali, kinopredstave, športske utakmice i natjecanja lokalnoga, državnog i međunarodnog karaktera i sl.) – iznos od 3% cijene karte.

Za vrijeme trajanja tjedna iz stavka 1. ovoga članka Hrvatski crveni križ može organizirati akcije prikupljanja dobrovoljnih priloga i darova.

Članak 34.

Sredstva iz članka 33. ovoga Zakona naplaćuju pravne i fizičke osobe koje prodaju putničke karte, obavljaju poštanske usluge u skladu s posebnim propisima i prodaju ulaznice za priredbe.

Prikupljena novčana sredstva na temelju članka 33. stavka 1. točke 1. i 3. ovoga Zakona uplaćuju se na račun ustrojstvenih oblika Crvenog križa na području na kojem su prikupljena, a sredstva prikupljena na temelju članka 33. stavka 1. točke 2. ovoga Zakona uplaćuju se na račun Hrvatskoga crvenog križa.

Članak 35.

Propis o načinu obračunavanja i uplaćivanja prihoda iz članka 33. stavka 1. točaka 1. i 3. ovoga Zakona donosi ministar nadležan za zdravstvo uz suglasnost ministra financija.

Obračunavanje i uplaćivanje prihoda iz članka 33. stavka 1. točke 2. uređuje se ugovorom između Hrvatskog crvenog križa i subjekata koji obavljaju poštanske usluge u skladu s posebnim propisima.

Članak 44.

Novčanom kaznom u iznosu od 10.000,00 do 50.000,00 kuna kaznit će se za prekršaj pravna osoba ako ne izvrši naplatu i uplatu sredstava iz članka 33. i 34. ovoga Zakona.

Za prekršaj iz stavka 1. ovoga članka kaznit će se novčanom kaznom u iznosu od 5.000,00 do 20.000,00 kuna fizička osoba i odgovorna osoba u pravnoj osobi.“

Povijesni pregled donošenja / izmjene Zakona o Hrvatskom Crvenom križu

Prvi Zakon o Hrvatskom crvenom križu donesen je 1991. godine te je uz određene izmjene i dopune na snazi i danas. Navedene je godine zakonom definirano da HCK svoja sredstva pribavlja, između ostalog i “od proračuna Republike i iz budžeta jedinica lokalne samouprave, dotacija i subvencija”, “od prihoda od igara na sreću”, “prihoda od imovine i prava”. Također su se (člankom 16.) utvrdile “tradicionalne manifestacije”: Tjedan Crvenog križa i Tjedan borbe protiv tuberkuloze. Određeno je da se “Tjedan Crvenog križa” održava se svake godine od 8. do 15. svibnja, a “Tjedan borbe protiv tuberkuloze” od 14. do 21. rujna.

Člankom 16. tada je propisano da će se za vrijeme trajanja “Tjedna Crvenog križa” i “Tjedna borbe protiv tuberkuloze” naplaćivati doprinos u korist Hrvatskog crvenog križa:

“1. na svaku prodanu putničku kartu u međumjesnom i međunarodnom zračnom, željezničkom, brodskom i autobusnom prometu;

2. na sve poštanske pošiljke u unutrašnjem prometu, osim novina i časopisa.”

Navedeni članak zakona u zadnjoj je stavci propisivao i da isto prestaje važiti Odlukom Ustavnog suda.

Izmjenom zakona 2001. godine uvedena je (člankom 16.) i treća akcija „Tjedan solidarnosti“.

Člankom 17. prvi puta su te godine propisani i postoci koje su poduzetnici trebali izdvojiti (zakon iz 1991. nije propisivao taj konkretni dio):

“Za vrijeme trajanja »Tjedna Crvenog križa«, »Tjedna borbe protiv tuberkuloze« i »Tjedna solidarnosti« obvezno će se naplaćivati iznos u korist Hrvatskoga crvenog križa:

1. na svaku prodanu putničku kartu u međumjesnom i međunarodnom zračnom, željezničkom, brodskom i autobusnom prometu – iznos od 3% cijene karte,

2. na sve poštanske pošiljke u unutarnjem prometu, osim novina i časopisa, iznos od 50% nominalne vrijednosti prve stope pisma u poštanskom prometu,

3. na svaku prodanu kartu za kulturne, zabavne i športske priredbe (koncerti, festivali, kino predstave, športske utakmice i natjecanja lokalnoga, državnog i međunarodnog karaktera i sl.) iznos od 3% cijene karte.

Za vrijeme trajanja tjedna iz stavka 1. ovoga članka Hrvatski crveni križ može organizirati akcije prikupljanja dobrovoljnih priloga i darova.”

Osim 1991. i 2001. godine, navedeni Zakon imao je izmjene u 2010., te naravno, kao što je objašnjeno, u 2021. godini.

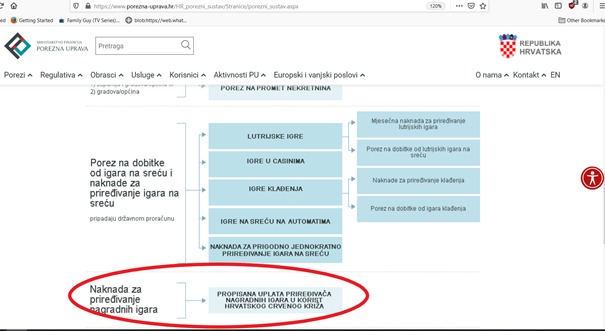

“Naknada za priređivanje nagradnih igara” u korist HCK, danas je sastavni dio sheme Poreznog sustava Republike Hrvatske.

Autor: pravnica Sanja Roginić, završila Porezni studij na Pravnome fakultetu u Zagrebu, gdje je bila i demonstrator na Katedri za Financijsko pravo i financijsku znanost. Trenutno je voditeljica financijsko- pravnih poslova

Foto: Unsplash/Tingey Injury Law Firm, Privatna arhiva, Porezna uprava RH